オーストラリアで30年以上の歴史がある外貨両替・外国送金サービス

以前は外国送金といえば銀行が行うものでしたが、近年は銀行以外の多くの企業がサービスを提供するようになり、レートや利便性、スピードを競うようになりました。とはいえ、これらの企業の多くは顧客には見えない部分では銀行のネットワークに依存しながら送金サービスを提供しています。今回は、銀行のネットワークでどのようにお金が動いているのか見てみましょう。

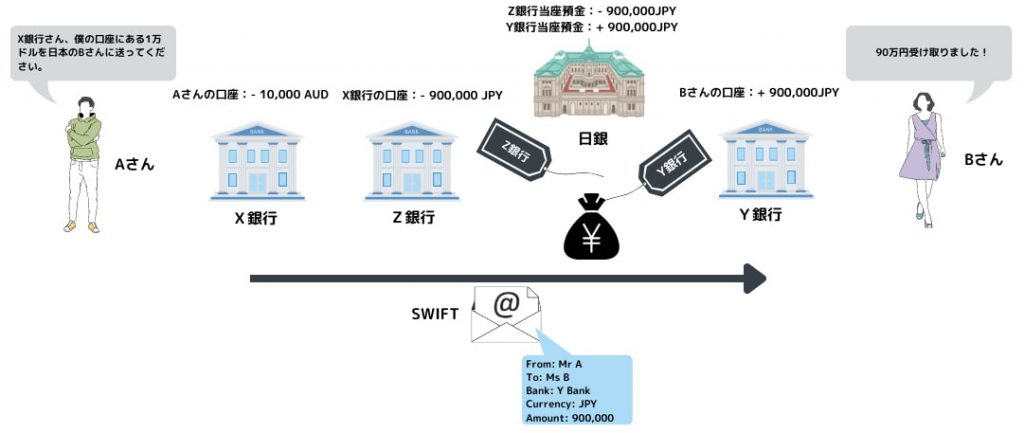

まず、具体例として、オーストラリアに住むAさんがX銀行の口座にある1万ドルを日本に住むBさんのY銀行にある口座に送金することを考えてみましょう。なお、Bさんは日本円での受取りを希望しているとします。取引の流れは以下の通りとなります。

1.X銀行はAさんの口座の1万ドルを90万円に両替する。

2.X銀行はZ銀行に自行の円口座から90万円をY銀行に送金するよう指示する。

3.Z銀行はX銀行の円口座から90万円をY銀行に送金する。

4.Y銀行はZ銀行から受け取った90万円をBさんの口座に振り込む。

ここで特に注目していただきたいのがステップの2と3で、送金人とも受取人とも関係のないZ銀行という3つ目の銀行が出てきました。1のステップでX銀行が日本円に両替しているため、X銀行は自行の口座で日本円を管理していると思うかもしれません。

実は、日本円は最終的には金融機関が日本銀行(日銀)に預けている預金(日銀当座預金)の振り替えによって決済が行われているため、日銀に預金を持たない外国の銀行*は預金を持つ他の銀行に日本円を預けておく必要があります。この例では、X銀行は日銀に預金を持つZ銀行に日本円を預けており、X銀行の指示を受けてZ銀行の日銀当座預金90万円が(同じく日銀に預金を持つ)Y銀行に振り替えられます。

Z銀行のように送金元の銀行と受取先の銀行の間で送金を仲介する銀行のことを中継銀行あるいはコルレス銀行いいます。ちなみに、オーストラリアの大手銀行の多くは、三菱UFJ銀行、みずほ銀行、三井住友銀行のいずれかが中継銀行となっています。

このように、外国送金では送金元の銀行から受取先の銀行までお金が流れているように見えますが、実際には日銀内でそれぞれの銀行が保有する円預金の振り替えが行われているだけなのです。

ところで、日銀内ではこの振り替えられた90万円はY銀行の預金とだけ認識されており、Bさんの口座には紐づけられていません。Y銀行内のシステム上でのみBさんの口座と90万円が紐づけられています。資金移動そのもののは単純な日銀内での預金の振り替えである一方、お金の移動とは別にこの送金が誰から誰に対して幾ら支払われたのものであるか間違いなく受取先の銀行に認識させるための仕組みが必要となることが分かります。

スイフト(SWIFT)という通信ネットワークシステムがその役割を担います。スイフトについての詳しい説明はまたの機会に譲りたいと思いますが、世界中の多くの銀行がスイフトのネットワークに参加しており、スイフトが定めた定型コードを用いて資金移動に関するメッセージのやり取りをしています。

先ほどの例であれば、X銀行がスイフトのネットワークを通じてY銀行にあるBさんの口座に90万円を入金するメッセージをZ銀行に伝達し、Z銀行がそれをY銀行に伝達することで間違いなくBさんが90万円を受け取れるようになるのです。これまで説明した送金の流れを以下に図解しました。

*日銀に預金を持つ外国の銀行もあります。

First Eastern FXでは、信頼できる複数の銀行とパートナーシップを結ぶことで銀行ネットワークを利用した安全な送金が可能です。当社は、日本への送金、日本からの送金のいずれにも対応しております。もちろん、日本以外への国へも送金いたします。送金の際は大変有利なレートで両替を行っており、手数料は金額に関わらず10ドル(2万豪ドル相当は無料)となっております。安全に有利なレートで送金できるサービスをお探しの際は、当社日本人ディーラーにご相談ください。